程序员买房记:如何在代码与房贷之间找到平衡点?

引言:当“Hello World”遇见首付

作为一名全栈开发工程师,我每天都在和各种编程语言打交道。写过无数个API接口、部署过几十个服务、也调过让人头大的性能瓶颈。然而,去年让我最头疼的却不是哪段代码,而是一道全新的现实题目:如何在北上广这种一线城市买得起房?

事情的起因很简单:工作五年,存了些钱,终于到了该考虑安家的时候。但真正开始看房后才意识到,自己虽然能写出一手好代码,面对复杂的房贷计算和预算规划时却像个新手小白。

于是,我决定用程序猿最熟悉的武器——技术思维,来解决这个问题。

问题描述:从“我能买多大”的纠结开始

初期挑战一:信息不透明、决策复杂

一开始,我和很多朋友一样,先去各大房产网站刷房源,看得眼花缭乱。房价、地段、学区、交通、户型……每一个选项背后都是一堆变量,组合起来简直像一个NP难问题。

更难受的是,在没有系统梳理前,根本不知道:

- 自己到底应该关注哪些指标?

- 总预算中哪些是固定成本(首付、税费),哪些是浮动成本(装修、物业)?

- 房贷到底是选等额本息还是等额本金?利率怎么算?贷款年限如何影响生活质量?

- 首套房优惠政策能省多少钱?

- 各银行的贷款利率、审批标准有没有差异?

这些问题看似简单,但真要搞清楚,往往需要跑断腿、查遍资料,还不一定能保证答案正确。

初期挑战二:财务规划缺乏体系支撑

作为一个程序员,我擅长逻辑推理和数据分析,但在实际操作中发现:个人住房购置是一个长期、综合型的财务决策过程,涉及短期现金流管理、长期资产配置甚至家庭规划等多个维度。

比如:

- 每月还款金额是否会影响正常生活品质?

- 提前还贷划算吗?什么时候适合提前?

- 是选择高首付低贷款,还是降低首付留有流动资金?

- 有没有可能利用理财产品实现杠杆收益抵消部分利息?

我当时完全没有一个系统的思考框架,只能靠网上搜来的“知乎体”建议,结果越看越迷糊。

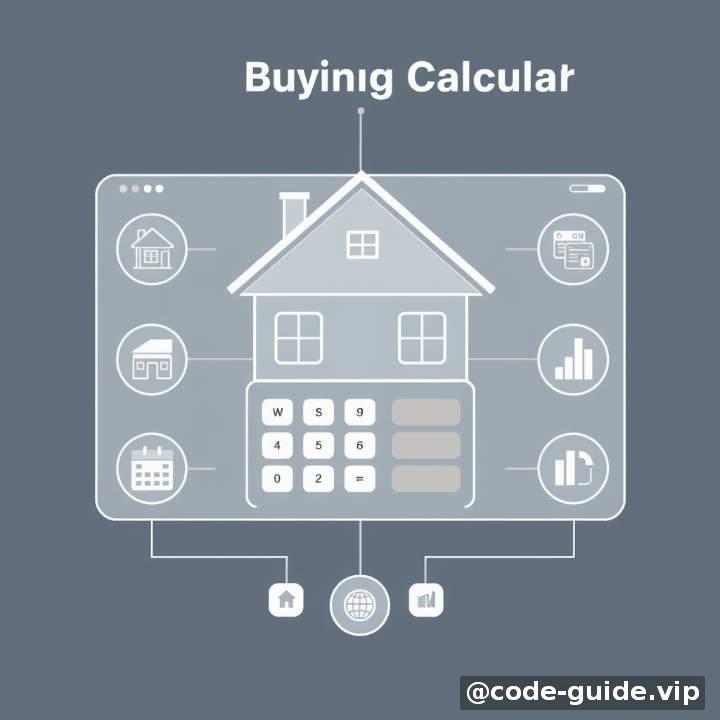

解决方案:用程序思维搭建“买房计算器”

Step 1:建立数据模型 —— 把买房这件事工程化

我决定把整个购房流程拆解成几个关键模块,并用代码的方式模拟整个过程:

- 基础信息模块:用户收入、支出、储蓄、期望首付比例

- 贷款模型模块:支持不同贷款类型、利率、年限的动态计算

- 区域对比模块:结合历史价格、租金回报率、交通便利程度进行多因子评估

- 风险控制模块:预设失业/收入变动场景下的抗压能力分析

- 可视化面板:图表展示各方案下的现金流、总资产变化趋势

这个思路类似于做一个小型的“前端+后端+数据库”的MVP项目,只不过这次的目标不是上线产品,而是上线自己的人生重要节点。

Step 2:核心算法设计:不只是房贷计算器

为了更真实地模拟各种场景,我参考了真实的银行计算方式,实现了几个关键函数:

// 等额本息每月还款计算公式

function calculateEMI(principal, interestRate, years) {

const monthlyRate = interestRate / 12 / 100;

const months = years * 12;

return (principal * monthlyRate * Math.pow(1 + monthlyRate, months)) /

(Math.pow(1 + monthlyRate, months) - 1);

}

// 等额本金每月递减还款

function calculateDecreasingCapital(principal, interestRate, years) {

const capitalPerMonth = principal / (years * 12);

const monthlyRate = interestRate / 12 / 100;

let result = [];

for (let i = 1; i <= years * 12; i++) {

const remainingPrincipal = principal - capitalPerMonth * (i - 1);

const interest = remainingPrincipal * monthlyRate;

result.push(capitalPerMonth + interest);

}

return result;

}

通过这些函数,我可以在不同的利率政策、首付比例下快速得到各个方案的还款明细表,并进一步评估对现金流的影响。

Step 3:加入风险模拟器:防患于未然

考虑到未来可能会有跳槽、创业、结婚生子等变故,我在系统里加入了“压力测试”功能,模拟以下几种情况:

- 年收入下降20%~50%

- 存款被其他用途占用(如突发医疗支出)

- 贷款利率上升

- 房价继续上涨或下跌

这部分借鉴了金融领域中的蒙特卡洛模拟思想,生成大量随机变量组合,观察在极端情况下的生存能力。

Step 4:前后端整合 & 可视化呈现

为了让这套系统更容易使用,我把所有计算逻辑封装成一个Node.js后端服务,并使用React构建了一个前端交互界面:

- 输入基础参数(收入、期望总价、贷款年限等)

- 动态展示不同方案下的每月还款曲线、累计利息总和、剩余资产情况

- 加入地图热力图插件,帮助判断区域性价比

这个小工具最终成为我们全家讨论购房计划的核心依据,比起之前靠经验拍脑袋,明显理性得多。

实战应用:我是怎么选定最终方案的?

有了这个“买房计算器”,接下来就是实战演练。

场景设定:目标城市 —— 上海

我最终将目标锁定在上海外环附近的一个地铁盘,总价约620万,首付款最低要求为35%,即217万。

我的基本情况如下:

| 项目 | 数值 |

|---|---|

| 年收入(税后) | ¥38W |

| 当前存款(含公积金) | ¥200W |

| 现有每月支出 | ¥8k |

| 是否首套房 | 是 |

通过模拟多种贷款组合,我发现:

- 如果采用等额本息方式贷款30年,利率按LPR加30BP(当前上海主流利率约4.0%),每月还款约¥20,794;

- 若缩短贷款年限至20年,则每月需还款¥28,327,虽利息总额下降了近¥26W,但压力较大;

- 若采用等额本金前期压力太大(第一年高达¥3.4W/月),不太符合现阶段财务预期。

最终我选择了折中策略:

- 首付¥220W(稍超最低要求,减少贷款总额)

- 采用等额本息贷款30年

- 保留至少¥15W应急资金用于后续装修及突发状况

这套系统不仅帮我做了最优决策,还在谈价阶段给予了极大支持:

- 计算出房东报价每降低¥5W,就等于未来少还¥10W(加上复利效应)

- 在银行放款时间、契税补贴窗口期等方面也给出了明确的时间提醒

实际效果总结:一场“技术+理财”的胜利

最终成交价比最初的挂牌价降了¥13万,加上合理使用首套房契税优惠政策,节省了约¥3.2万元。更重要的是,通过这套系统,我对未来五年的财务状况有了清晰认知:

- 每月还款不会影响基本生活质量

- 即使收入波动也能维持6个月以上还款无忧

- 留有足够空间参与其他投资,避免“把钱套死在房子里”

这不仅是买房成功,更是我第一次将技术应用于人生重大决策的一次完整实践。

经验分享:给程序员朋友的购房指南

如果你正打算买房或即将面临这个选择,这里是我整理的一些经验和建议,希望能帮助你少走弯路:

1. 用技术手段建立“买房知识图谱”

不要只依赖中介或网上的文章,尝试用结构化的方式整理自己的购房知识库:

- 不同城市限购政策(如上海社保缴纳年限、认房认贷)

- 首套房认定标准

- 各类贷款产品的适用场景

- 税费种类及减免政策(契税、增值税、个税)

你可以把这些内容做成Excel表格或者简单的Web页面,方便随时查阅。

2. 写个小工具,模拟你的还款计划

哪怕是一个简单的计算器也好,它会帮助你:

- 清晰理解贷款结构

- 模拟不同利率和期限对还款的影响

- 对比多个方案的成本差异

推荐用Python或者JavaScript来实现,简单且容易扩展。如果不想写,也可以直接使用网上的房贷计算器,但最好弄明白背后的原理。

3. 将买房纳入“财务系统”的一部分

买房只是资产配置的一部分,不要陷入“买房=人生终极目标”的误区。建议做好以下几点:

- 保留一定比例的流动资金(如10%-15%的存款作为备用金)

- 规划好未来的收入增长预期(升职、跳槽、副业等)

- 适当配置低风险理财产品,抵御通胀和利息带来的长期缩水

4. 善用“首套房”红利,合理规划时间节点

很多城市的首套房政策依然非常友好(如契税减免、利率优惠)。如果你是首次购房者,建议优先申请并注意:

- 收入证明、征信报告尽量提前准备

- 配偶共同贷款时,双方信用记录都需要注意

- 提前沟通公积金贷款限额和商贷结合的可能性

5. 多找“人肉数据库”获取真实信息

除了技术层面的准备,现实中一定要:

- 多跟已经买过房的朋友交流

- 参考二手房平台的实际成交数据(而非挂牌价)

- 关注社区环境、物业服务、邻居素质等“软性条件”

- 别怕麻烦,实地考察永远比图片靠谱

写在最后:技术可以改变代码,也可以改变生活

回过头来看,这场买房之旅其实是对我技术能力的一种全新考验:不再是写一段优雅的代码,而是在纷繁复杂的人生问题面前,能否用理性和工具为自己找到最优解。

我也越来越相信一句话:“技术思维是一种解决问题的能力,而不是某种特定的技能。”

希望这篇文章能让你在买房这条路上,少一些焦虑,多一份从容。毕竟,真正的 Full Stack 不只是前后端全栈,更是生活+技术的全栈。

如果你正在筹划买房,不妨试着写个小程序、做个Excel模型,甚至画张思维导图。你会发现,技术不仅可以帮你拿下offer,还能帮你拿下属于自己的那个“home”。

愿你早日拥有属于自己的窗台风景。

评论 0